オフィス移転や会社資産見直しに伴う

美術品売却なら、弊社にご相談ください。

官公庁とのお取引や、数百点に及ぶ大口売却まで

数々の実績に

裏付けられた法人取引の

ノウハウでスムーズにご対応いたします。

法人美術品売却に関する

よくあるご質問

美術品の売却、整理を検討していますが

稟議が必要のため見積り書を

作成いただけますか?

簡易査定は美術品の作家、作品名や写真などからおこなうことができます。

査定に必要な条件が揃っていましたら、早い場合は当日の簡易査定が可能です。

※ 作品点数や美術品の内容により時間をいただくケースもございます。

最終的な査定額(見積額)は専門スタッフが貴社まで訪問し、美術品を確認した上で

ご回答いたします。

美術品点数に限らず見積もり費用、出張費など諸経費は基本無料です。

大量の美術品があるのですが、

対応可能でしょうか?

オフィスの移転に伴う美術品の整理などで数百点に及ぶ

美術品の入れ替え、売却が必要になるケースがあると思います。

弊社には、過去多くの大口取引の実績があり、

大口取引に備えた買取資本のご用意もございますのでご安心してお取引いただ

けます。

美術品を売却したことを社外に

知られたくないのですが・・・

オーナー切り替わりの際に旧オーナーに売却を知られたくない。

取引先からの頂き物のため、売却の事実を伏せておきたい。

等のケースがあると思います。

弊社では個人、法人問わず、売却されたお客様の情報は責任をもって厳重に管

理し、

美術品の次のオーナー様含め弊社関係者外に開示することはありません。

法人取引の流れ

アート買取協会に

お売りいただくメリット

メリット1

経験豊富な専門スタッフによる安心スピード査定

美術品(絵画・骨董)に特化した専門買取店です。作家・作品の価値に精通した経験豊富なスタッフによる迅速・丁寧な査定、買取を行い、初めての売却でも安心です。

メリット2

他社に真似できない高額査定・買取

専門店ならではの豊富な知識と査定スキル。他社に負けない高額査定・買取は年間3万点以上の買取実績に裏づけられます。

メリット3

査定・買取相談、出張買取料などすべて基本無料

査定料、宅配買取時の送料、出張買取料などがすべて基本無料「0円」です。もし売買が不成立だった場合でも費用は一切いただきません※。全国出張や宅配買取、LINE査定も実施中。

※宅配買取にて、お取引不成立の場合の作品返送料を除く

01

-

-

買取査定のご依頼

美術品の基本情報がお分かりになりましたら、無料買取査定フォーム、フリーダイヤル、LINE査定より、お気軽にお問い合わせください。

※貴社所有以外の作品(代理人除く)、贋作、盗難品は買取できません。

02

-

-

査定結果のご連絡

絵画、骨董品と、各ジャンルごとに専門の鑑定士が査定し、メール・お電話・LINE にて、査定結果をご連絡いたします。なお、査定料は一切かかりません。

※作品によっては、査定・鑑定代行にお時間をいただく場合がございます。

※所定鑑定機関のある作家に関しては、鑑定を所定鑑定機関に依頼する場合がございます。

※最初のお問い合わせより日数が経過している場合、相場が変動している場合がございます。2週間以上経過している場合は、再度お問い合わせください。

03

-

-

買取方法の選択

査定金額にご納得いただき、買取させていただくことになりましたら、 店頭買取・宅配買取・出張買取の中から、お好きな買取方法を選択していただきます。

※買取の際、本人確認書類等が必要になります。

お取引方法に応じて必要な書類が変わりますのでご相談ください。

04

-

-

お支払い

店頭買取・出張買取の場合、現金又はお振込みにてお支払いさせていただきます。

宅配買取の場合、契約書類のやり取りが完了後のお振込みとなります。

受付時間:9:30~18:30

美術品時価評価書作成

サービスについて

-

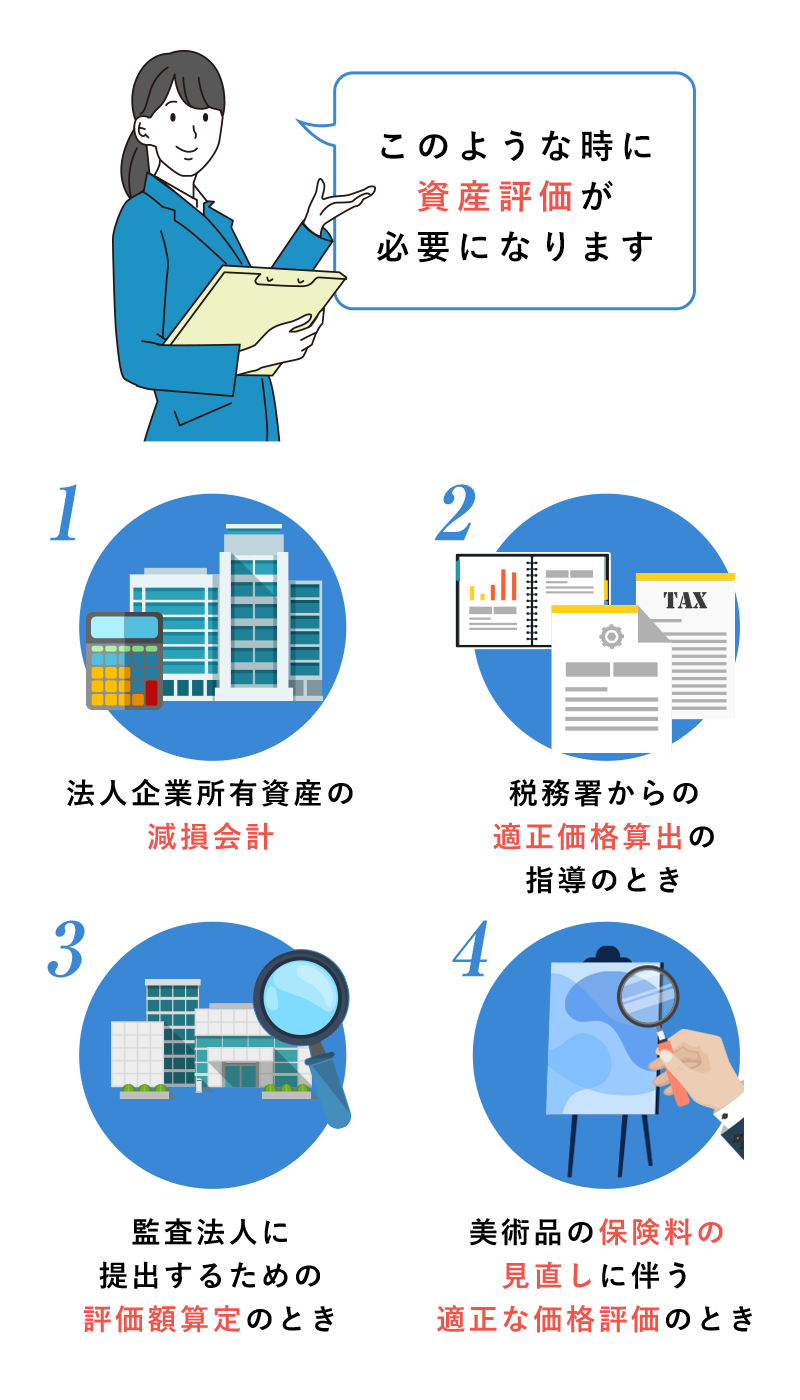

法人企業所有資産の

減損会計

税務署からの

適正価格算出の

指導のとき

監査法人に

提出するための

評価額算定のとき

美術品の保険料の

見直しに伴う

適正な価格評価のとき

資産評価には時価評価書を

作る必要があります。

時価評価書の作成料金は以下の通りです。

時価評価査定書 /

作成事務手数料33,000円

作品評価

手数料1点につき

11,000円評価に

掛かる経費評価鑑定作業

1日(5時間)

44,000円

交通費・作品の運搬費用等 — 実費所定鑑定機関への鑑定代行料

代行手数料

11,000円所定鑑定機関への鑑定料・鑑定書発行料

実費

(鑑定書発行料は

真作時において必要)

※時価評価とは、評価時の相場および作品の種類や内容によってつけられた「時価」であり、当該美術品の「売却可能な価格」を表示したものです。

※所定鑑定機関への鑑定が不要である場合は、鑑定料・鑑定書発行料、鑑定代行料はかかりません。

アート買取協会で

買取できる美術品

日本画、洋画、現代アートなどの絵画買取から掛軸、陶磁器などの骨董・古美術の買取まで幅広い美術品ジャンルを取り扱っております。

一覧にない美術品も取扱いがございますので、まずはお気軽にご相談ください。

-

絵画

日本画、洋画、現代アート、中国美術、インテリアアートなど、幅広いジャンルの絵画を査定、買取いたします。

- 他 取扱い例

セル画, ジクレー, 版画, シルクスクリーン, リトグラフ

-

骨董品・古美術

陶磁器・彫刻・ブロンズ・茶道具・工芸品・掛軸など、幅広いジャンルの骨董品・古美術を査定、買取いたします。

-

中国美術・西洋アンティーク

中国絵画・中国骨董・ガラス工芸・西洋陶器・西洋彫刻・ブロンズなど、幅広いジャンルの海外の美術品を査定、買取いたします。

- 他 取扱い例

アンティーク家具 (椅子・テーブル) , 洋食器, ガラス細工, マイセン, ガレ, ドーム, 金製品, 銀製品

作家・作品検索

絵画や骨董品、美術品、

古美術を売るなら

絵画買取専門店「アート買取協会」に

お任せください

-

0120-081-5600120-081-560

受付時間:9:30~18:30

出張エリア・店舗情報

各地域の拠点から日本全国に

出張買取できます。

出張費無料でご自宅までお伺いします。

買取ご希望の

エリアを

選択してください

全国無料対応。

お持込が大変な方は、

出張買取、

宅配買取をご利用ください!

店舗一覧

アート買取協会は全国に9店舗ございます